Отчет о должной осмотрительности и другие моменты, которые помогут отстоять вычет НДС

Просмотров: 625

В первую очередь при проверке организаций инспекции обращают внимание на:

Большинство судебных решений говорит о том, что, если вместо ИНН налогоплательщика в счет-фактуре указан ИНН иного лица, то в вычете НДС компаниям может быть отказано (Постановление Арбитражного суда Северо-Западного округа от 16.02.2017 N Ф07-13782/2016 по делу N А26-9165/2015, от 23.09.2016 N Ф07-7535/2016 по делу N А13-6668/2014).

Однако встречаются и положительные решения судов в данной ситуации. Так, в соответствии с Постановлением Арбитражного суда Западно-Сибирского округа от 18.07.2017 N Ф04-2386/2017 по делу N А67-4937/2015 данное обстоятельство существенным нарушением не является, так как оно не мешает определить суммы налога и установить другие сведения, необходимые для проверки. Также налоговая инспекция не опровергла реальность сделки, в связи с чем это не нарушает условий права на вычет.

2. Ошибки в адресе

Поле «Адрес» в счет-фактуре является обязательным реквизитом, наличие ошибок в котором также может поставить право на вычет под удар. Однако если налоговые органы при проверке могут распознать продавца или покупателя иным способом (например, по достоверному ИНН в счет-фактуре), то ошибка в адресе не всегда влечет за собой отказ в возмещении налога. Это следует из Письма Минфина от 02.04.2015 N 03-07-09/1831 и, например, из Постановления Арбитражного суда Центрального округа от 28.08.2014 по делу N А14-8639/2013.

Если в счет-фактуре указан неполный адрес по сравнению с адресом в ЕГРЮЛ или адрес с ЕГРЮЛ совпадает, но имеются технические ошибки (например, сокращение слов, замена прописных букв на строчные или наоборот, изменение местами слов в названии улицы и т.п.), то это не запрещает применить НДС к вычету (Письма Минфина от 02.04.2019 N 03-07-09/22679, 30.08.2018 N 03-07-14/61854, от 25.04.2018 N 03-07-14/27843).

3. Ошибки в наименовании приобретенных товаров

По данному пункту имеются две точки зрения. Минфин в своем Письме от 17.11.2016 N 03-07-09/67406 отмечает, что неполная информация о товаре в счет-фактуре или отсылка на номер договора в нем не препятствует праву на вычет НДС.

Тем не менее, из результатов свежих судебных решений следует обратное: если предоставленные в ходе проверки документы, в том числе и счета-фактуры, не раскрывают содержание хозяйственных операций и содержат обобщенные сведения, то определить объем реализованных товаров, их стоимость и, соответственно, обоснованность применения налогового вычета становится затруднительным и невозможным (Постановление АС Центрального округа от 25.07.2017 N Ф10-2698/2017 по делу N А09-9647/2016, Постановление АС Северо-Кавказского округа от 11.07.2016 N Ф08-3871/2016 по делу N А01-1790/2015).

4. Подписание счета-фактуры факсимильной печатью

Счет-фактуру подписывает руководитель организации и главный бухгалтер, либо уполномоченные на это лица при наличии доверенности от имени организации в соответствии с пунктом 6 статьи 169 НК РФ. Использование факсимильной печати противоречит правилам настоящей статьи и является существенной ошибкой, которая влечет за собой отказ в вычете. Данная позиция однозначна как со стороны контролирующих органов, так и со стороны судов (Определение ВС РФ от 22.01.2016 № 307-КГ15-18124 по делу № А21-9443/2014,Письмо Минфина от 10.04.2019 N 03-07-14/25364).

Это обстоятельство влияет на право компаний предъявить суммы НДС к вычету неоднозначно. С одной стороны, оно не может рассматриваться как отдельное основание, делающее неправомерным уменьшение суммы НДС к уплате (п.3 ст.54.1 НК РФ). Кроме того, если у самого налогоплательщика отсутствовали признаки недобросовестности, то и оснований в отказе тоже быть не может.

С другой стороны, в Постановлении Арбитражного суда Московского округа от 21.03.2019 N Ф05-1516/2019 по делу N А41-46985/2018 отмечено, что контрагент с момента постановки на учет не предоставлял отчетность и не уплачивал налоги. Также у поставщика отсутствовало имущество, которое должно было применяться для совершения сделки. Подобные факторы исключают ее реальность, в связи с чем в налоговом вычете компании было отказано. Аналогичные разъяснения содержат другие судебные дела, потому стоит учитывать их при выборе подрядчиков.

2. Исключение контрагента из ЕГРЮЛ после совершения сделки

Суммы НДС можно возместить из бюджета при наличии реального осуществления хозяйственных операций (ст. 171-173 НК РФ) и корректно составленного счета-фактуры.

Рассмотрим пример: на момент осуществления сделки в ЕГРЮЛ была внесена запись о прекращении деятельности контрагента в связи с его реорганизацией в форме присоединения к другой компании. Поэтому налоговые органы отказали в вычете налогоплательщику, ссылаясь на недостоверность первичного документа с указанием старого наименования контрагента.

Однако до реорганизации продавец имел долгосрочные договорные отношения с покупателем и вел себя как добросовестный контрагент. В ходе проверки были предоставлены все необходимые документы, подтверждающие факт совершения операций. Из этого следует, что нельзя отказать налогоплательщику в вычетах НДС из-за того, что контрагент в результате присоединения прекратил деятельность (Постановление АС Поволжского округа от 08.02.2016 N Ф06-5004/2015 по делу N А65-9483/2015).

В другом судебном решении в вычете все же было отказано на основании того, что контрагент был исключен из ЕГРЮЛ по решению регистрирующего органа как недействующее юридическое лицо. Реальность хозяйственных операций налогоплательщиком доказана не была, потому что информация в первичных документах не отвечала критериям достоверности, полноты и непротиворечивости (Постановление АС Северо-Западного округа от 13.12.2018 N Ф07-15680/2018 по делу N А44-11955/2017).

3. Контрагент не находится по юридическому адресу

Отсутствие контрагента по юридическому адресу не препятствует налогоплательщику реализовать свое право на вычет, так как наличие операций с контрагентом была доказано за счет наличия корректно составленных счетов-фактур со всеми обязательными реквизитами, выполнение работ контрагентом подтверждено сотрудниками налогоплательщика и имеются документы о допуске сотрудников контрагента на территорию налогоплательщика. При выборе контрагента факт его регистрации в ЕГРЮЛ был проверен. А отсутствие адреса контрагента и подписание договоров другими лицами налоговой доказано не было (Постановление АС Уральского округа от 06.06.2018 N Ф09-3371/18 по делу N А34-7958/2017).

В другом решении судебные органы встали на сторону проверяющих (Постановление АС Восточно-Сибирского округа от 15.01.2019 N Ф02-5702/2018 по делу N А19-9822/2018). При проверке налоговыми органами был обнаружен факт отсутствия реальности сделки, часть документов содержала устаревшие сведения, а добросовестность продавца налогоплательщиком никак доказана не была. Поэтому Восточно-Сибирским судом было принято решение о правомерности отказа в вычете в силу наличия ряда обстоятельств, в том числе недействительности юридического адреса. Аналогичную позицию принимают и другие судебные приставы.

Например, компания может утвердить такой отчет в форме чек-листа. Такой документ выглядит как таблица с перечнем и результатами тех действий, которые применила организация при проверке. В шапке документа рекомендуется указать:

Наименование организации-поставщика;

Информацию в чек-листе можно разделить на блоки. В первом блоке необходимо привести источники открытой информации, которыми пользовалась компания, и те действия, которые она совершала при проверке. Каждый источник информации рекомендуется формировать в отдельный раздел.

Информацию в чек-листе можно разделить на блоки. В первом блоке необходимо привести источники открытой информации, которыми пользовалась компания, и те действия, которые она совершала при проверке. Каждый источник информации рекомендуется формировать в отдельный раздел.

По результатам проверки напротив каждого действия ставится отметка, которая показывает, был ли проверен указанный пункт. Также в таблице отображается информация о результатах проверки. Во второй блок будет входить проверка тех данных, которые были предоставлены самим поставщиком (если таковые имеются). Процедура занесения данных идентична с первым блоком.

Кроме основных данных организация может указать дополнительные сведения о поставщике в части его коммерческой привлекательности: гарантийные или рекомендательные письма, наличие сайта, публикации в СМИ и т. п.

В заключении важно отметить, что в случае неподтверждения права на вычет НДС компании может грозить ответственность по статье 122 НК РФ за неуплату или частичную неуплату налога в результате занижения налоговой базы в виде штрафа в размере 20% от неуплаченной суммы налога. При этом если будет доказан умысел компании, то размер штрафа увеличится до 40% от неуплаченной суммы налога.

- правильность оформления счетов-фактур, полученных от контрагентов;

- взаимозависимость участников сделки, при которой определяется добросовестность сторон и отсутствие у них необоснованной налоговой выгоды;

- реальность сделки, а именно наличие физической возможности организации провести операции, указанные в документах;

- экономическую целесообразность операций.

Ошибки в первичных документах

Документом, позволяющим принять НДС к вычету, является счет-фактура. При его получении от поставщика рекомендуется внимательно проверять документ на полноту заполнения всех обязательных реквизитов, указанных в п.5 ст.169 НК РФ, правильность составления и соответствие нормам налогового законодательства. В противном случае, наличие в нем существенных ошибок будет являться основанием отказать в вычете. Такие ошибки не позволяют идентифицировать:- продавца и покупателя;

- наименование отгруженных товаров;

- стоимость товаров и сумму НДС;

- правильную налоговую ставку.

Большинство судебных решений говорит о том, что, если вместо ИНН налогоплательщика в счет-фактуре указан ИНН иного лица, то в вычете НДС компаниям может быть отказано (Постановление Арбитражного суда Северо-Западного округа от 16.02.2017 N Ф07-13782/2016 по делу N А26-9165/2015, от 23.09.2016 N Ф07-7535/2016 по делу N А13-6668/2014).

Однако встречаются и положительные решения судов в данной ситуации. Так, в соответствии с Постановлением Арбитражного суда Западно-Сибирского округа от 18.07.2017 N Ф04-2386/2017 по делу N А67-4937/2015 данное обстоятельство существенным нарушением не является, так как оно не мешает определить суммы налога и установить другие сведения, необходимые для проверки. Также налоговая инспекция не опровергла реальность сделки, в связи с чем это не нарушает условий права на вычет.

2. Ошибки в адресе

Поле «Адрес» в счет-фактуре является обязательным реквизитом, наличие ошибок в котором также может поставить право на вычет под удар. Однако если налоговые органы при проверке могут распознать продавца или покупателя иным способом (например, по достоверному ИНН в счет-фактуре), то ошибка в адресе не всегда влечет за собой отказ в возмещении налога. Это следует из Письма Минфина от 02.04.2015 N 03-07-09/1831 и, например, из Постановления Арбитражного суда Центрального округа от 28.08.2014 по делу N А14-8639/2013.

Если в счет-фактуре указан неполный адрес по сравнению с адресом в ЕГРЮЛ или адрес с ЕГРЮЛ совпадает, но имеются технические ошибки (например, сокращение слов, замена прописных букв на строчные или наоборот, изменение местами слов в названии улицы и т.п.), то это не запрещает применить НДС к вычету (Письма Минфина от 02.04.2019 N 03-07-09/22679, 30.08.2018 N 03-07-14/61854, от 25.04.2018 N 03-07-14/27843).

3. Ошибки в наименовании приобретенных товаров

По данному пункту имеются две точки зрения. Минфин в своем Письме от 17.11.2016 N 03-07-09/67406 отмечает, что неполная информация о товаре в счет-фактуре или отсылка на номер договора в нем не препятствует праву на вычет НДС.

Тем не менее, из результатов свежих судебных решений следует обратное: если предоставленные в ходе проверки документы, в том числе и счета-фактуры, не раскрывают содержание хозяйственных операций и содержат обобщенные сведения, то определить объем реализованных товаров, их стоимость и, соответственно, обоснованность применения налогового вычета становится затруднительным и невозможным (Постановление АС Центрального округа от 25.07.2017 N Ф10-2698/2017 по делу N А09-9647/2016, Постановление АС Северо-Кавказского округа от 11.07.2016 N Ф08-3871/2016 по делу N А01-1790/2015).

4. Подписание счета-фактуры факсимильной печатью

Счет-фактуру подписывает руководитель организации и главный бухгалтер, либо уполномоченные на это лица при наличии доверенности от имени организации в соответствии с пунктом 6 статьи 169 НК РФ. Использование факсимильной печати противоречит правилам настоящей статьи и является существенной ошибкой, которая влечет за собой отказ в вычете. Данная позиция однозначна как со стороны контролирующих органов, так и со стороны судов (Определение ВС РФ от 22.01.2016 № 307-КГ15-18124 по делу № А21-9443/2014,Письмо Минфина от 10.04.2019 N 03-07-14/25364).

Недобросовестность контрагентов

Зачастую организациям отказывают в налоговом вычете по счету-фактуре, который выставлен неблагонадежным контрагентом. Чтобы этого избежать, важно оценить готовность контрагента выполнять условия договора, следовать требованиям налогового кодекса, предоставлять документы, отвечающие правилам достоверности и непротиворечивости. Нарушение подобных принципов может привести к отказу в вычете НДС. Рассмотрим несколько частных случаев нарушений в работе с контрагентами.1. Контрагент не отвечает требованиям налогового законодательстваЭто обстоятельство влияет на право компаний предъявить суммы НДС к вычету неоднозначно. С одной стороны, оно не может рассматриваться как отдельное основание, делающее неправомерным уменьшение суммы НДС к уплате (п.3 ст.54.1 НК РФ). Кроме того, если у самого налогоплательщика отсутствовали признаки недобросовестности, то и оснований в отказе тоже быть не может.

С другой стороны, в Постановлении Арбитражного суда Московского округа от 21.03.2019 N Ф05-1516/2019 по делу N А41-46985/2018 отмечено, что контрагент с момента постановки на учет не предоставлял отчетность и не уплачивал налоги. Также у поставщика отсутствовало имущество, которое должно было применяться для совершения сделки. Подобные факторы исключают ее реальность, в связи с чем в налоговом вычете компании было отказано. Аналогичные разъяснения содержат другие судебные дела, потому стоит учитывать их при выборе подрядчиков.

2. Исключение контрагента из ЕГРЮЛ после совершения сделки

Суммы НДС можно возместить из бюджета при наличии реального осуществления хозяйственных операций (ст. 171-173 НК РФ) и корректно составленного счета-фактуры.

Рассмотрим пример: на момент осуществления сделки в ЕГРЮЛ была внесена запись о прекращении деятельности контрагента в связи с его реорганизацией в форме присоединения к другой компании. Поэтому налоговые органы отказали в вычете налогоплательщику, ссылаясь на недостоверность первичного документа с указанием старого наименования контрагента.

Однако до реорганизации продавец имел долгосрочные договорные отношения с покупателем и вел себя как добросовестный контрагент. В ходе проверки были предоставлены все необходимые документы, подтверждающие факт совершения операций. Из этого следует, что нельзя отказать налогоплательщику в вычетах НДС из-за того, что контрагент в результате присоединения прекратил деятельность (Постановление АС Поволжского округа от 08.02.2016 N Ф06-5004/2015 по делу N А65-9483/2015).

В другом судебном решении в вычете все же было отказано на основании того, что контрагент был исключен из ЕГРЮЛ по решению регистрирующего органа как недействующее юридическое лицо. Реальность хозяйственных операций налогоплательщиком доказана не была, потому что информация в первичных документах не отвечала критериям достоверности, полноты и непротиворечивости (Постановление АС Северо-Западного округа от 13.12.2018 N Ф07-15680/2018 по делу N А44-11955/2017).

3. Контрагент не находится по юридическому адресу

Отсутствие контрагента по юридическому адресу не препятствует налогоплательщику реализовать свое право на вычет, так как наличие операций с контрагентом была доказано за счет наличия корректно составленных счетов-фактур со всеми обязательными реквизитами, выполнение работ контрагентом подтверждено сотрудниками налогоплательщика и имеются документы о допуске сотрудников контрагента на территорию налогоплательщика. При выборе контрагента факт его регистрации в ЕГРЮЛ был проверен. А отсутствие адреса контрагента и подписание договоров другими лицами налоговой доказано не было (Постановление АС Уральского округа от 06.06.2018 N Ф09-3371/18 по делу N А34-7958/2017).

В другом решении судебные органы встали на сторону проверяющих (Постановление АС Восточно-Сибирского округа от 15.01.2019 N Ф02-5702/2018 по делу N А19-9822/2018). При проверке налоговыми органами был обнаружен факт отсутствия реальности сделки, часть документов содержала устаревшие сведения, а добросовестность продавца налогоплательщиком никак доказана не была. Поэтому Восточно-Сибирским судом было принято решение о правомерности отказа в вычете в силу наличия ряда обстоятельств, в том числе недействительности юридического адреса. Аналогичную позицию принимают и другие судебные приставы.

Что делать компаниям, чтобы не получить отказ в вычете НДС

Можно сделать вывод, что спектр оснований для отказа в вычете является достаточно обширным, поэтому компаниям необходимо внедрить меры, которые позволят снизить риски возникновения споров с налоговыми органами.Как было отмечено, предъявить НДС к вычету становится затруднительным в первую очередь без наличия правильно составленного счета-фактуры. Поэтому компаниям рекомендуется проверять этот документ на наличие ошибок, и, в случае их обнаружения, просить продавца внести исправления.Вторым пунктом, на который стоит обратить пристальное внимание, является выбор и взаимодействие с поставщиками. Прежде чем составлять договор с контрагентом, следует провести его детальную проверку, проявляя, тем самым, должную осмотрительность и осторожность. Налогоплательщик может использовать следующие варианты для проверки надежности своих партнеров.1. Запрос подтверждающих документов у самого поставщика. Это могут быть:

- уставные документы: например, устав компании, решение учредителей, Приказ о назначении главного бухгалтера, договор аренды помещений, трудовой договор генерального директора, копии его паспорта и так далее;

- финансовая документация: к примеру, бухгалтерская отчетность поставщика, копии налоговой декларации, банковские выписки.

- Наличии компании в списке недобросовестных поставщиков (Реестр недобросовестных поставщиков);

- Его постановке на учет, учредителях и т. д. (ЕГРЮЛ);

- Юридически значимых изменениях контрагента: участие в процессе реорганизации, внесение существенных записей в ЕГРЮЛ, смена адреса, изменение размера уставного капитала, сведения о банкротстве и т. д. (Федресурс);

- Наличии судебных дел в отношении контрагента (Сервис Картотеки арбитражных дел);

- Наличии задолженности по уплате налогов контрагентом (Сервис Налог.ру);

- Предоставленных данных бухгалтерской отчетности поставщика (Росстат).

- о коммерческой привлекательности продавца, его деловой репутации и рисках неисполнения обязательств;

- о наличии у контрагента необходимых ресурсов для выполнения сделки;

- о ссылках на источники информации о контрагентах.

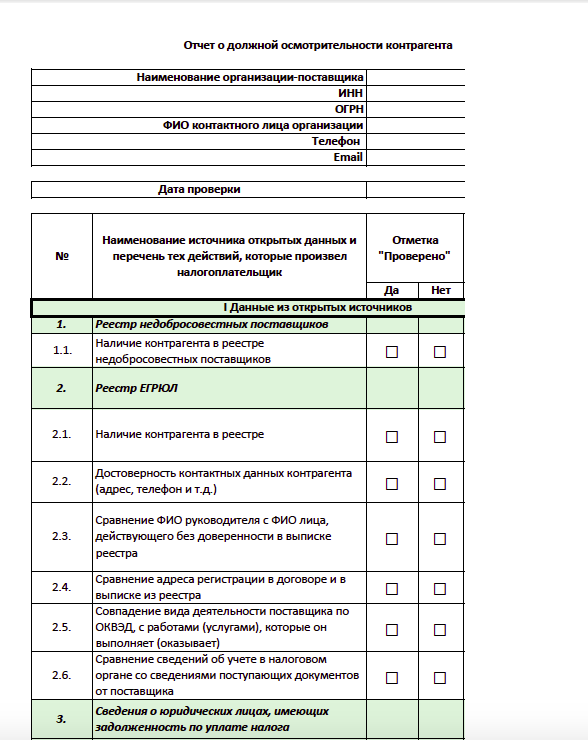

Например, компания может утвердить такой отчет в форме чек-листа. Такой документ выглядит как таблица с перечнем и результатами тех действий, которые применила организация при проверке. В шапке документа рекомендуется указать:

Наименование организации-поставщика;

- ИНН;

- ОГРН;

- ФИО контактного лица контрагента;

- Телефон;

- Адрес электронной почты;

- Дату проверки.

Информацию в чек-листе можно разделить на блоки. В первом блоке необходимо привести источники открытой информации, которыми пользовалась компания, и те действия, которые она совершала при проверке. Каждый источник информации рекомендуется формировать в отдельный раздел.По результатам проверки напротив каждого действия ставится отметка, которая показывает, был ли проверен указанный пункт. Также в таблице отображается информация о результатах проверки. Во второй блок будет входить проверка тех данных, которые были предоставлены самим поставщиком (если таковые имеются). Процедура занесения данных идентична с первым блоком.

Кроме основных данных организация может указать дополнительные сведения о поставщике в части его коммерческой привлекательности: гарантийные или рекомендательные письма, наличие сайта, публикации в СМИ и т. п.

В заключении важно отметить, что в случае неподтверждения права на вычет НДС компании может грозить ответственность по статье 122 НК РФ за неуплату или частичную неуплату налога в результате занижения налоговой базы в виде штрафа в размере 20% от неуплаченной суммы налога. При этом если будет доказан умысел компании, то размер штрафа увеличится до 40% от неуплаченной суммы налога.